Durante as duas últimas décadas, é notório que o campo da economia comportamental vem sendo amplamente discutido em meios acadêmicos e corporativos. Percebe-se que os prêmios Nobel de economia dos anos de 2002 e 2017 foram atribuídos, respectivamente, aos professores Daniel Kahneman e Richard Thaler, justamente pelas suas contribuições significativas à área. Dessa forma, mostra-se interessante reconhecer a contribuição para as ciências econômicas que os estudos desse campo proporcionaram e as implicações deles no cotidiano das pessoas e no mercado.

O que é a economia comportamental?

Pense na última vez em que você tomou uma decisão. Entre qual caminho seguir, entre poupar e gastar, se alimentar saudavelmente ou não, comprar um produto de uma marca ou de outra, etc. Quais foram os fatores que te levaram a escolher entre determinados comportamentos? Se levarmos em consideração a teoria econômica neoclássica, temos que o ser humano é movido exclusivamente pela sua racionalidade, então o fator determinante para a tomada de decisões é a lógica, visando sempre maximizar o retorno de suas ações. A economia comportamental promove justamente um rompimento com tal ideia. A partir da incorporação de estudos da psicologia e neurociência, esse campo é responsável por estudar o processo de decisão humano e as implicações dele para as decisões individuais e dos mercados, levando em conta uma visão de que o ser humano é facilmente influenciado por diversos fatores que, em diversas vezes, acabam se sobrepondo ao fator lógico no processo decisório.

De acordo com Herbert Simon, economista agraciado com o Nobel de 1978, o termo “economia comportamental” poderia ser considerado como um pleonasmo, tendo em vista que faz parte da economia o estudo comportamental de indivíduos, consumidores, empresas e empregados. Há ainda quem diga que o primeiro economista comportamental foi o próprio Adam Smith. Mas então o que seria responsável por distinguir a chamada economia comportamental da “não comportamental”? Para Simon, essa diferença surge de premissas adotadas pela escola neoclássica do pensamento econômico.

A teoria postulada em 1738, inicialmente por Bernoulli, da Utilidade Esperada, pode ser considerada como a primeira que tratou sobre o processo de tomada de decisão das pessoas. Nela, as pessoas eram tidas como seres completamente racionais, movidas pela lógica e calculismo, em que, a cada decisão tomada, maximizar o retorno obtido com cada ação era o fator exclusivo. Tal teoria partia da concepção do termo, atribuído posteriormente, de homo economicus, que passou a caracterizar um ser humano idealizado movido pela racionalidade ilimitada, conhecimento das opções ilimitado e a capacidade de processamento ilimitada. Como essa ideia serviu como base para as teorias neoclássicas, que passaram a apresentar certo destaque em meios acadêmicos, seu rompimento pela economia comportamental significou tal distinção entre ela e a “não-comportamental”, que está centrada na ideia de homo economicus, ou econs, como denomina Thaler.

Para o professor John Maurice Clark, o economista pode tentar ignorar os estudos da psicologia, mas é praticamente impossível abandonar a ideia de natureza humana. Dessa forma, ele teria duas escolhas, a primeira seria elaborar a sua própria tese a respeito do comportamento humano, o que prejudicaria significativamente seus resultados, a segunda seria se apoiar em estudos psicológicos, o que o permitiria elaborar melhores análises econômicas.

Em uma palestra na Universidade de Chicago, Thaler mostra que essa ideia é capaz de explicar a diferença entre a escola neoclássica e a economia comportamental. Enquanto a neoclássica ignorou em parte os avanços da psicologia, o que a levou a criar um modelo de ser humano idealizado e irreal, a comportamental focou em explorar os estudos psicológicos a fim de estudar os processos de tomada de decisão a partir de uma perspectiva que leva em conta fatores psicológicos, cognitivos, emocionais, culturais e sociais nas decisões econômicas de indivíduos e instituições.

Portanto, pode-se pontuar que nesse campo de estudo, as pessoas são suscetíveis a realizarem ações influenciadas com base em fatores como hábitos, experiência pessoal, regras simplificadas, possuem dificuldades em conciliar interesses de curto e longo prazo, são fortemente influenciadas pelas emoções e pelas pessoas próximas a ela, dentre outros fatores. Assim, torna-se imprescindível levar tais elementos em consideração para realizar análises a respeito dos cenários econômicos que são ligados indiretamente ou diretamente com a decisões de indivíduos.

Pilares da economia comportamental

Quando se envolvem opções de escolha, autores como Kahneman e Thaler mostram que em determinadas situações são levados em conta diversos princípios psicológicos que por sua vez acabam por excluir, parcialmente ou integralmente, os fatores racionais que iriam visar obter a maximização de determinado resultado. Dentre tais princípios, podem-se destacar:

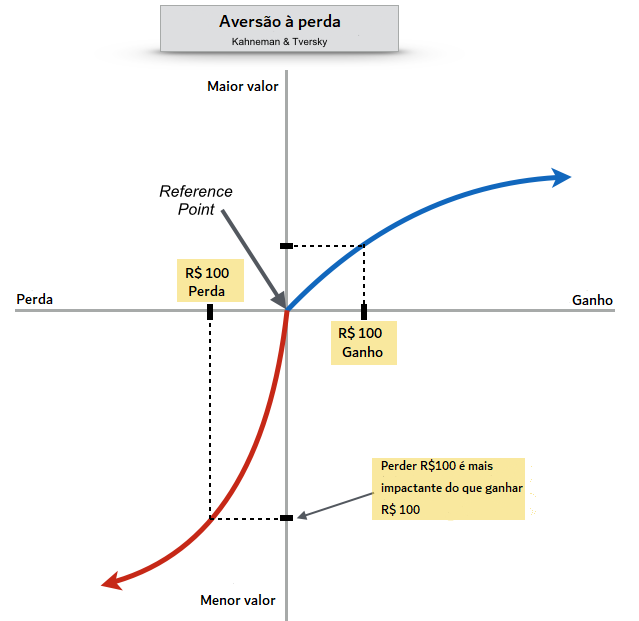

- Aversão à perda: A dor de perder algo causa mais impacto, psicologicamente, do que a alegria de ganhar. A partir disso é visto que as pessoas são mais propícias a assumirem riscos que podem evitar uma perda do que para obter um ganho.

Exemplo Prático: Alguém te propõe uma aposta de cara ou coroa, se essa pessoa jogar a moeda pra cima e o resultado for “cara”, você deve 500 reais para ela, mas se for “coroa” ela te deve 500 reais. Você aceitaria a proposta? Segundo os estudos da economia comportamental, a maioria das pessoas a recusariam, mesmo sabendo que a chance de perder ou ganhar são a mesma.

- Endowment Effect: Representa a ideia de que, frequentemente, pessoas exigem um preço mais alto por determinado objeto que possui do que ela estaria disposta a pagar pelo mesmo. Tal efeito faz com que determinado indivíduo tenha um apego excessivo a determinado bem.

Exemplo Prático: Thaler passou estudar tal conceito ao notar que um colega havia comprado uma garrafa de vinho por 10 dólares e alguns anos depois, esse colega, que ainda não havia tomado o vinho, encontrou o mesmo vinho sendo vendido em um leilão por 200 dólares. Apesar de haver uma supervalorização no preço do vinho, tal colega se recusava a vender a garrafa por menos de 200 dólares, mesmo que ainda assim pudesse obter grande lucro vendendo por um preço um pouco inferior do desejado.

- Dependência de referência: Os indivíduos tendem a avaliar os resultados e ganhos a partir de um ponto de referência. Assim, quando se obtém um resultado acima da referência, tem-se a sensação de ganho e quando abaixo de perda.

Exemplo Prático: Determinado indivíduo encontra 10 reais na calçada, porém, ao chegar em sua casa, percebe que perdeu 5 reais, o que o deixa chateado. Quando ele encontra o dinheiro, o ponto de referência era dado por 0, então ele obtém satisfação ao encontrá-lo, porém, quando nota que perdeu parte do dinheiro, o ponto de referência era os 10 reais, então há uma sensação de perda por parte dele, mesmo que, no geral, ele ganhou 5 reais.

- Falta de autocontrole: Problemas com auto controle geram impactos nas decisões das pessoas.

Exemplo Prático: Alguém planeja acordar uma hora mais cedo antes do necessário para praticar exercícios, mas quando o alarme toca tal pessoa ativa o botão “soneca” para voltar a dormir, prorrogando assim suas atividades, o que gera sensação de insatisfação posteriormente.

- Dificuldades em conciliar necessidades de curto e longo prazo: Representa a ideia de alguém que acaba optando por uma das necessidades em detrimento da outra.

Exemplo Prático: Determinado jovem prefere gastar todo seu dinheiro em festas do que guardando parte dele para algum momento futuro, mesmo acreditando que suas metas de longo prazo lhe daria mais satisfação.

Onde ela é aplicada?

O estudo desse campo trouxe consigo diversas aplicações práticas em inúmeras áreas profissionais e corporativas, dentre elas, destacam-se áreas relacionadas ao Mercado Financeiro. Você já escutou alguém dizer que comprou determinada ação porque todos estão comprando? Ou até mesmo alguém falar “Eu tenho esta ação, mas não gosto desta empresa, só estou esperando voltar ao preço que paguei para vender”? Em ambos os casos, a decisão do investidor está ignorando análises lógicas e racionais, sofrendo majoritariamente influências de fatores psicológicos explicados pela economia comportamental. Dessa maneira, é imprescindível entender como tais fatores nos influenciam para assim não cair nessas armadilhas que, na maioria dos casos, levam ao prejuízo.

Um dos pilares citados que exercem domínio irracional sobre a mente do investidor é o de aversão à perda. Muitas vezes, inconscientemente, o indivíduo realiza ações ilógicas devido ao medo de perder seu capital. É comum observar pessoas que vendem na primeira alta do ativo enquanto este possui um longo caminho de valorização pela frente, ou pessoas que, enquanto já estão perdendo dinheiro, mantém seus investimentos com a ideia de que irão recuperar seu capital inicial. Em tais situações, o melhor a se fazer é analisar calmamente qual atitude deve ser tomada, por isso, ter consciência de que você pode estar sendo influenciado pelo medo da perda é essencial para tomar a melhor ação e manter a rentabilidade de seus investimentos.

Outro comportamento comum é explicado pela ideia de heurística da disponibilidade, que diz sobre a tendência de imaginar que situações que ocorreram recentemente irão ocorrer da mesma maneira no futuro. Dessa forma, pode-se observar que é comum que investidores comprem ativos apenas pelo fato deles estarem em uma valorização, acreditando que ela irá continuar, mesmo sem motivos lógicos para isso. Também há casos em que pessoas se negam a comprar determinada ação que vem apresentando um longo período de queda, mesmo quando a empresa passa a apresentar um bom plano de negócios e ótimas expectativas de crescimento.

Portanto, é notório que tais comportamentos são comuns entre os investidores, logo, possuir o conhecimento prévio deles é fundamental para amenizar as interferências sobre sua análise racional. Dessa maneira, o controle emocional do investidor passa a ser melhor controlado e não se sobrepõe aos pensamentos lógicos.

O que o conceito ajuda a responder?

Agora que você já possui uma visão geral sobre o conceito de economia comportamental, você pode se aprofundar no tema para responder diversas perguntas recorrentes em nossa sociedade, tais quais:

- Por que somos mais propensos a gastar mais quando compramos no crédito?

- Por que investidores vendem ações antes de elas subirem ou permanecem com ela ainda quando estão em queda?

- Por que muitos indivíduos possuem dificuldade em poupar dinheiro?

- Por que pessoas jogam na loteria mesmo com uma chance quase nula de sucesso?

Dicas de leitura

Deseja possuir uma visão mais aprofundada em relação ao tema abordado? Segue algumas dicas de leitura que te auxiliarão nisso:

- Nudge: O Empurrão para a escolha certa – Cass Sunstein e Richard Thaler

- Rápido e Devagar – Daniel Kahneman

- Misbehaving – Richard H. Thaler

- Previsivelmente irracional – Dan Ariely

Fontes

Herbert Simon Chicago B.A., 1936 PhD

THALER, R.; SUNSTEIN, C. (2008). Nudge: Improving Decisions about Health, Wealth, and Happiness. Yale University Press.

THALER, R. (1980). Toward a Positive Theory of Consumer Choice. Journal of Economic Behavior and Organization, 1, 39-60.

Uma resposta para “Economia Comportamental”

Muito bom!!!

Estudei Economia Comportamental num curso online, mas só fui entender 100% agr kkkkkkkk